经济放缓迹象

自今年第二季度起,观察美国、欧洲、日本及中国等主要经济体的经济表现,我们发现经济增速在两个关键指标——经济超预期指数和经济同步指标——上均有不同程度的放缓。以美国为例,部分产业的数据呈现出下滑趋势;而欧洲的制造业活动也显得较为疲软。这些迹象共同揭示了全球经济增长的动力正在减弱,当前经济形势正遭遇不小的挑战。

低增长组合影响

当前显现出百年难遇的“低增长、高负债、低利率”状况。这一状况使得全球经济上升动力有所减弱,政府调控经济的能力也有所下降。以某些国家为例,它们加大财政刺激力度,但效果并不显著,而且资产回报率预计将持续保持在较低水平,投资者获得高额收益的难度不断增大。

资产投资建议

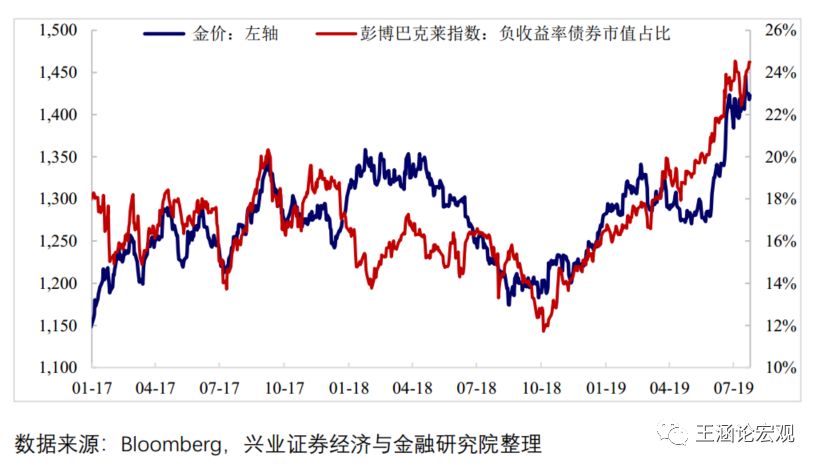

在经济快速增长的背景下,且货币政策维持中性状态时,我们应当重点投资那些基础稳固、具备alpha特性的资产。在这个时期,加密货币的兴起和黄金的广泛受欢迎,反映出投资者正努力通过这些途径来避免全球货币体系可能遭遇的极端风险。以比特币为例,尽管其价格波动较大,仍有投资者持续关注并投入其中;此外,黄金的价格也在持续上涨。

企业经济反弹

2018年,金融行业迅速收紧,这种情况使得企业面临了暂时的资金流动难题。进入今年第一季度,随着资金流动性的部分恢复,企业和经济在下降趋势中迎来了暂时的回升。许多企业在资金状况变得较为宽松后,逐步恢复了生产和经营活动,这也使得经济数据呈现出一定程度的向好变化。

政策模式转变

考虑到十九大报告对社会主要矛盾的重新界定,以及日本在美日贸易摩擦中积累的教训,我们将对过去“经济低迷时放宽房地产调控”的做法进行改革。此举措旨在更有效地适应经济向高质量转型的发展要求,并避免因过度依赖房地产拉动经济增长而可能引发的隐患。

汇率利率改革

市场普遍看法是,我国最近实行的汇率调整主要是为了减轻贸易摩擦带来的压力,同时,对贷款市场报价利率(LPR)的改革是为了达到降低利率的目的。但是,在贸易保护主义倾向不断加强的背景下,加快汇率和利率改革的步伐,并推出11项对外开放措施,这些举措的意义更加重大。这不仅有助于释放金融服务业对外开放的潜在利益,而且还有助于提升金融市场的竞争力。

市场风险偏好

自五月以来,中美之间的矛盾和周边地区的紧张局势持续对市场构成风险。因此,投资者们变得格外谨慎,他们在股票、债券等资产上的投资策略逐渐偏向保守。与此同时,市场交易的热情有所降低,部分资金选择了持币等待。

资本市场地位

去年10月31日举行的中央政治局会议,还有近几年2月份的中央政治局集体学习,都强调了资本市场在当前改革阶段的关键作用。最近,监管机构实施了一系列改革措施,这些措施有望激发金融系统的生机,从而吸引更多资金流入资本市场。

刺激政策空间

观察“坚持定力、大力推动改革开放”的政策组合,我们发现仅凭托底总量的刺激措施,其施展的空间并不大。再考虑到总需求刺激的周期性特点,像工业大宗商品、周期性行业股票等资产,它们潜在的增长空间相对较小。所以,投资者在挑选这类资产时,必须特别小心。

全球尾部风险

尽管我国改革开放取得的成果有望逐渐显现,但全球经济的前景仍然充满变数;各国央行实施的宽松货币政策可能引发的全球货币体系的“尾部风险”在未来仍有可能保持较高水平。这种状况导致全球金融市场的不确定性不断上升,投资者有必要采取相应的风险防范措施。

国内市场走向

国内金融市场对基本面的担忧逐步减轻,这促使市场对政策利好抱有更高期望,进而推动了风险偏好的提升。投资者对市场前景的态度变得更加乐观,部分资金开始重返市场,尤其是那些受到政策支持的行业和领域。

在当前的经济和政策环境中,大家都在思索,究竟投资哪类资产能有更广阔的发展前景?恳请您分享您的看法,同时,也欢迎您为这篇文章点个赞,并帮忙转发。