写作计划转变

2019年,我决定减少对外汇行业看法的输出,降低文章写作的频率,除非遇到重大客诉或者进行行业深度解读,否则很少更新。这一年,我将重心放在金融服务、金融科技服务以及搭建靠谱支付通道这类落地项目上,告别了以往泛泛而谈的风格。我不想再卷入无意义的纷争,一心专注于搞业务。

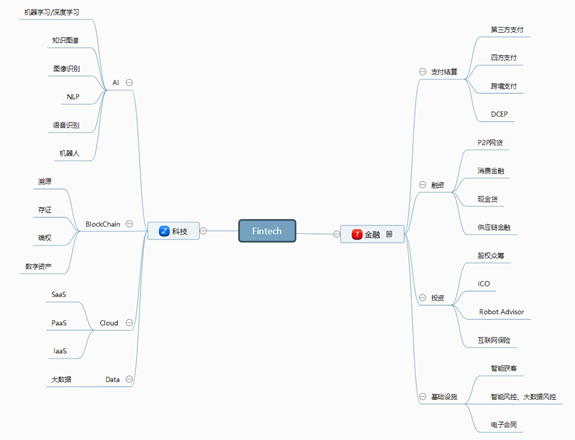

支付问题凸显

在外汇或金融行业里,支付问题十分严重,任何外汇平台倘若没有良好的支付通道,客户体验就会很差。当下投资者挑选平台时,支付通道成了重要的评判标准。平台一旦因支付遭受损害,会直接影响客户出入金安全,甚至有些平台会破产,导致销售人员几个月工资没有着落,所以支付问题急需解决。

三方四方风险

之前有不少外汇券商采用三方、四方支付方式,我之前针对相关问题写过文章。在此郑重告诫金融行业的朋友们,为保障资金安全,暂时不要与三方、四方支付开展合作。2018年我曾遭遇支付方面的坑害,据不完全统计,外汇类券商有6000万资金被四方支付卷走,4000万资金被冻结。

“人头卡”隐患

有些“机灵”的券商购买“人头卡”并对私人打款,不少投资者对此也予以接受 。“人头卡”是一整套包含银行卡信息以及U盾的东西,便于财务进行转账 。然而这存在着极大的法律风险 ,要是外汇券商出了事 ,大概率会被认定为“非法经营” ,通常会判处3至5年 。金融行业的调查时间较长 ,银行卡的来源难以隐瞒 。

新通道优势

有一种新的支付通道,它能实现D0到账,商户可以及时收款,与三方四方T+1不同,在周末和节日也能正常运作,该通道不会卡账,也不需要留保证金,其使用方式简单,投资者入金和以前相比变化不大,它能很好地解决目前支付存在的问题。

接受度考量

有人担心投资者不接受新支付通道,也有人担心券商不接受新支付通道。然而时代在发生变化,生活当中支付方式也一直在发生改变。人们迟早会认识到新通道的好处,接受新通道只是时间问题。对于接受程度不需要过度担忧,人心虽然难以揣测,但是趋势不可阻挡。

大家认为新的支付通道能够在外汇金融行业广泛推广吗?欢迎在评论区留言交流,若觉得文章有价值,别忘了点赞以及分享。